甜鸭酱是个奶油胶手作屋,主理人是来自湖南的小镇女孩鸭鸭。鸭鸭原来是一个上班族,和这座城市的千千万万上班族,过着每天朝九晚五、上班打卡的生活,在快节奏的城市生活里,顶着来自上司的压力,在职场复杂的人际关系中生存。上班固然可以带来稳定的收入,但往往也会让人备受消耗,精神涣散股票十倍杠杆,心浮气躁,身心无处安放。

记者昨天走访了佛山的多家商超和农贸市场,在禅城一间大型连锁超市,鲜鸡爪卖25元一斤,冻鸡爪卖20元一斤,反而冻鸡中翅仅卖16.99元一斤,冻品虾仁和牛腩都只卖29.99元一斤,鲜鸡爪单价“直逼”虾仁和牛腩。有店员坦言,近期鲜鸡爪价格的确有所上涨,这个价钱已经是折上折“优惠价”啦。“生鲜鸡爪不打折原来卖41.9元一斤,现在做活动卖29.9元,但我还折上折卖25块。”

开局不利,上证勉强收红,深证跌了近1%,而这还是在各类大票极力护盘的情况下发生的。

前15只大票中,仅两只表现不佳。

一只是宁德,一只是茅台。

前者受制于业绩不及预期,后者受制于消费不及预期。

前者暂且搁置,重点聊下后者。

有人把茅台的下跌归结于零售数据不及预期,但已过去半个月。

有人把茅台的下跌归结于瑞银评级下调,理由是扩大规模会导致批发价下跌。

但两种理由都只是表象,重点是“为什么”?

为什么半个月后会有消费不及预期的担忧?

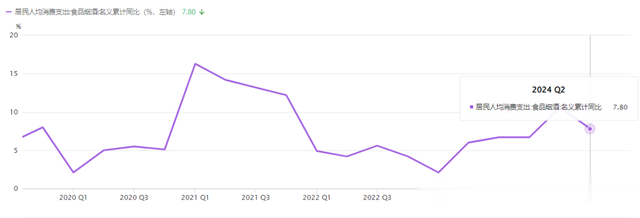

食品酒类半年度累计同比7.8%,相比于1季度增速下滑近3PCT。

茅台其实已经跌了一星期,只不过这一次跌破了短期支撑线,才引发市场担忧。

为什么瑞银会下调评级?

扩产不是核心原因,如果是上行周期扩产,还能引发大涨。

所以,瑞银下调的理由,明面是扩产,却暗藏了“下行周期”这四个字。

市场涨跌源于预期,本周即将公布的经济景气指数可能下滑,也是预期之一。

这种预期,正在验证“下行周期”还没结束。

于是,敏锐的投资者会先行一步,预期别人的预期,把抢跑时间往前提。

茅台是国民心中的酒神,长期占据酒类鄙视链顶端。

最早聊茅台,得追溯到2020年6月。

那时的茅台股价正不断创着新高,看到了1400元的历史天价。

恐慌的我随即泼了一盘《冷水》,以惊世人。

那时金融消费者的信仰不知有多坚定,把茅台称为YYDS。

之后,我是接二连三地炮轰茅台,结果可想而知。

2021年3月,茅台股价创下了2489元的最高纪录。

除了顶礼膜拜,似乎只剩下顺势而为。

在茅台的预判上遭受重挫后,不得不重新思考一件事。

财报代表过去,宏观决定未来。

资本市场是最讲究预期的存在,预期虽然包含很多情绪,但却是投资者的生命之源。

痛定思痛的结论是:在宏观向上的时候,做空国民之神是多么地愚蠢。

那时的金融消费者还在期待3000元目标价的到来,茅台的最高股价却不小心定格在了2021年的3月 。

与之匹配的是房地产开发投资最高增速,同样定格在了2021年3月 。

之后连续下滑,虽然中途有所挣扎,都不改向下的趋势。

从这点来看,茅台与房地产的荣辱息息相关 。

茅台是2022年10月快速见底(1350元),随即 发生反弹。

房地产开发投资增速则在2022年11月第一次见底,之后又有2023年5月的第二底,2023年12月 的第三底。

2024年,房地产开发投资增速,已从-23.96%,缩窄至-7.41% ,而茅台依然没有止跌的 迹象。

所以,茅台与房地产更像一对“只能共富贵,不能同贫贱”的夫妻。

因为,茅台还有一个小 妾,叫金融。

茅台、房地产、金融,是金字塔顶阶层的 三大利器。

随着房地产、金融“泡沫”的相继戳破,茅台 岂能独善其身,向下滑坡是 正常反应。

一瓶出厂价1169元的酱酒,成本不到百元(按毛利率计算成本为8 7元)。

这里面包含了巨大的商品“泡沫”,巨大的金融“溢价” 。

如果把茅台的下跌,怪罪于挤“泡沫”行为,那么,下跌还没结束。

因为,金融挤“泡沫” 尚未见底。

好在,房地产开发投资已经回暖,如果不发生重大事件,金融挤“泡沫”也将 接近尾声。

以上纯属个人情感展现股票十倍杠杆,聊博一笑。